ERPіЙ№ҰЙПҫҖЦ®”ө“юЖӘ¶ю

2015/7/10 17:09:29 ьc“фЈә

өЪТ»ІҪЈәёгЗеіюУРДДР©”ө“юТӘңКӮд

ОТӮғҝЙТФәҶҶОөШҢўERPҢҚК©ЛщТӘңКӮдөД”ө“ю·ЦһйғЙҙуоҗЈәјҙмo‘B”ө“юәН„У‘B”ө“ю��Ј¬ТІҝЙ·Qһй»щөA”ө“юәНКВ„Х”ө“ю���ЎЈ

мo‘B”ө“юКЗЦёй_Х№ҳI„Х»о„УЛщРиТӘөД»щөA”ө“ю����Ј¬ИзОпБП»щұҫРЕПўЎўҝН‘ф�Ўў№©‘ӘЙМ”ө“юЎўШ”„ХөДҝЖДҝуwПөөИ����ЎЈмo‘B”ө“юөДМШьcКЗЛьФЪХыӮҖ”ө“юөДЙъГьЦЬЖЪЦР»щұҫұЈіЦІ»ЧғЈ¬Н¬•rЛьКЗ„У‘B”ө“юөД»щөA��Ј¬№«ЛҫЛщУРҳI„ХИЛҶTНЁЯ^Х{УГмo‘B”ө“юҒнұЈіЦН¬Т»”ө“юФЪХыӮҖПөҪyЦРөДО©РФ�����ЎЈ

„У‘B”ө“юКЗЦёГҝ№PҳI„Х°lЙъ•r®aЙъөДКВ„ХМҺАнРЕПў�����ЎЈАэИздNКЫУҶҶО�����ЎўІЙЩҸУҶҶОЎўЙъіЙЦёБоөИ��ЎЈ„У‘B”ө“ю°ҙХХ•rьcҒн·Ц�����Ј¬УЦҝЙТФ·ЦһйЖЪіх”ө“юәНИХіЈ”ө“ю�ЎЈЖдЦРЙПҫҖ•r

ьcөД”ө“юҢҰERPЙПҫҖЗ°өД”ө“юңКӮдУИЖдЦШТӘЈ¬ЛьҙъұнПөҪyФЪЖЪіхЙПҫҖЯ@ҳУ•rйgьcЙП����Ј¬№«Лҫ„У‘B”ө“юөД®”З° о‘B�����Ј¬ОТӮғ·QЖдһйЖЪіх”ө“юЈЁ»тХЯ·QһйіхКј”ө“юЈ©��ЎЈЖЪіх

”ө“юјИ°ьАЁЙПҫҖ•rьcЛщУРОпБПҺмҙжөД”өБҝ�ЎўҪро~Ј¬Ш”„ХҝЖДҝөДУао~���Ј¬ТІ°ьАЁДЗР©ОҙНкОҙҪYөДҳI„ХҶО“ю����Ј¬ПуОҙҪ»ШӣөДдNКЫУҶҶО�����ЎўОҙё¶ҝоөДІЙЩҸУҶҶОөИЎЈ

І»Х“КЗмo‘B”ө“юЯҖКЗ„У‘B”ө“ю�Ј¬ФЪERPПөҪyЦР¶јұШнҡКЗО©Т»өДЎЈһйБЛұЈЧC”ө“юөДО©Т»РФ��Ј¬ҫНТӘҪoЯ@Р©”ө“юҫҺҙa��ЎЈЛщТФ����Ј¬ФЪЯMРРғЙҙуоҗ”ө“юңКӮдЦ®З°Ј¬БнТ»н—ёь»щөAөД№ӨЧчұШнҡПИНкіЙ��Ј¬ДЗҫНКЗҫҺҙaТҺ„t�ЎЈ

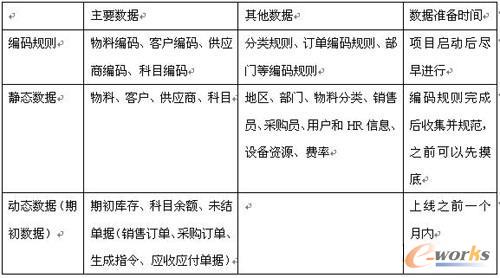

ОТӮғҝЙТФҢў”ө“юөД·ЦоҗәН”ө“юңКӮдөДПИәуҙОРтБРұнИзПВЈ¬ІўҢҰГҝн—”ө“юФOУӢТ»ӮҖКХјҜұн�Ј¬ПВ°lөҪёчІҝйTЈ¬ГюөЧХ{Ій����ЎЈ

ФЪЛщУРөД”ө“юЦРЈ¬ОпБП”ө“юКЗ”өБҝЧо¶а��Ўў·ЦІјЧоҸVөДЎЈЯ@АпЛщЦёөДОпБП°ьә¬өД·¶ҮъәЬҸV��Ј¬јИ°ьАЁФӯІДБП�����Ўў°ліЙЖ·�Ўў®aіЙЖ·Ј¬ТІ°ьАЁФOӮд�����Ўў№М¶ЁЩY®aөИ����ЎЈОпБП·Цоҗ„tКЗ

ёщ“юОпБПөДДіР©ҢЩРФҢҰОпБПЯMРРҡwоҗ��Ј¬АэИзТ»ӮҖҷCРөҸSҢўЖдОпБП·ЦһйЈә®aЖ·����ЎўІҝјюҪMјюЎўБгјю����ЎўиTјюЎўе‘јюЎўө¶ҫЯ��ЎўБҝҫЯ��ЎўҠAҫЯј°ЖдЛы№ӨСbөИ���ЎЈЛщТФТӘКЧПИ°С№ӨЧчЦШ

РД·ЕФЪОпБП”ө“юңКӮдЙП��ЎЈ

өЪ¶юІҪЈәЦЖ¶ЁҫҺҙaТҺ„tәННкіЙ»щөA”ө“юКХјҜ

ФЪГчҙ_УРДДР©”ө“юТӘңКӮдәу���Ј¬ҫНҝЙТФЦшКЦҫҺҙaБЛЎЈҢҚлHЙП��Ј¬”ө“юңКӮд№ӨЧчЦРЧолyөДКЗЦЖ¶ЁҫҺҙaТҺ„t�Ј¬Я@ТІКЗЧоХјУГ•rйgөД№ӨЧчЎЈТ»ӮҖҝј‘]ЦЬИ«өДҫҺҙaуwПөРиТӘҝзІҝйT·ҙҸНУ‘Х“����ЎЈІ»Н¬өД”ө“юҝЙДЬУРІ»Н¬өДҫҺҙaҪYҳӢЈ¬ө«ұШнҡЧсФғ№ІН¬өДҫҺҙaФӯ„tЈә

1Ј©О©Т»РФ

ұШнҡұЈЧCТ»ӮҖҫҺҙaҢҰПуғHұ»ЩxУиТ»ӮҖҙъҙa�Ј¬Т»ӮҖҙъҙaЦ»·ҙУіТ»ӮҖҫҺҙaҢҰПуЎЈ

2) ҢҚУГРФ

ҫҺҙaуwПө‘Ә®”·ыәПЖуҳIөДҳI„ХМШьcәН№ЬАнРиЗу�Ј¬јИід·Цҝј‘]ЖуҳI°lХ№ҢҰРЕПўҫҺҙaөДРиЗуЎўУЦјжоҷЖуҳIөД¬F о����ЎЈТӘҸДҢҚУГРФіц°l����Ј¬ХЖОХәГҫҺҙaөДоwБЈ¶И���Ј¬Я^јҡөДҫҺҙaІ»ҢҚУГ��Ј¬Я^ҙЦөДҫҺҙaІ»№ЬУГ�ЎЈ

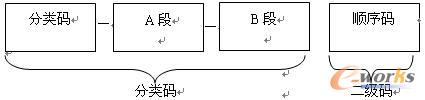

3) ҪyТ»өДҫҺҙaҪYҳӢ

ҫҺҙaУЙТ»ӮҖ»тХЯИфёЙІ»Н¬·ЦоҗҪЗ¶ИөД·ЦоҗҙaҳӢіЙ�Ј¬ҪyТ»өДҫҺҙaҪYҳӢә¬ТвИзПВЈә

ИОәОҢҰПуФЪЖдХыӮҖЙъГьЦЬЖЪғИҳЛЧRҙaұЈіЦІ»ЧғЈ¬ЛщУР·ЦоҗҙaҫЯУРПаН¬өДҫҺҙaҪYҳӢ�ЎЈҲDКҫһйИэ¶ОИбРФ·ЦоҗҙaҪYҳӢЈ¬ІўЗТІЙУГнҳРтҙaЧчһй¶юјүҙъҙa����Ј¬ТФҙ_ұЈҫҺҙaөДО©Т»РФЎЈ

ҲD1 ·ЦоҗҙaөДҪYҳӢ

ҲD1 ·ЦоҗҙaөДҪYҳӢ

·Цоҗҙaёч¶ОЦ®йgҝЙТФҫЯУРл`ҢЩкPПө�����Ј¬ҳӢіЙҳд оҪYҳӢ�����ЎЈ

4) ҳЛңК»Ҝ

ҫҺҙa‘ӘМбёЯҳЛңК»ҜіМ¶И���Ј¬ід·Цҝј‘]өҪЕcНвІҝӯhҫіөДҪУЬү¶шұMҝЙДЬЕcПакPҮшјТ��ЎўРРҳIҳЛңКПаОЗәП�����ЎЈАэИзК№УГҮшјТҳЛңКЛщҙ_¶ЁөДРРҳI·ЦоҗЧчһйРРҳIҫҺҙa����Ј¬а]ХюҫҺҙaЧчһйөШ…^ҫҺҙaөИ�����ЎЈ

5) ұгУЪERPПөҪyМҺАн

УЙУЪҫҺҙaҢўФЪУӢЛгҷCРЕПўМҺАнПөҪyЦРөГТФҢҚ¬F��Ј¬№КҫҺҙa‘Ә®”·ыәП”ө“юМҺАнөДТӘЗу�����Ј¬ұгУЪУГУӢЛгҷCМҺАн�����ЎЈ

6) ТЧУГРФ

ҫҺҙa‘ӘұMҝЙДЬәГУӣТЧУГЎЈЛщТФТӘФЪқMЧгТӘЗуөДЗйӣrПВұMҝЙДЬөД¶МРЎ���Ј¬іЈУГөДҫҺҙa‘ӘұMБҝұЬГвЧЦДёЕc”өЧЦ»мәП�Ј¬ТФМбёЯдӣИлР§ВК�����ЎЈ

ҢҚлHЙП�����Ј¬ҫҺҙaҶ–о}Ҫ^І»ғHғHКЗТ»ӮҖјјРgҶ–о}��Ј¬ТІІ»Ц»КЗERPҢҚК©РЎҪMөДКВЗй���ЎЈЛь ҝЙжөҪІ»Н¬өДІҝйT�Ј¬РиТӘҝј‘]№ЬАн¬F о�����ЎўҳI„ХМШьc�����ЎўҡvК·”ө“юөИ·Ҫ·ҪГжГж��ЎЈЛщТФәП

АнҪMҝ—ИЛБҰәН°ІЕЕідЧгөД•rйgК®·ЦЦШТӘ���ЎЈТ»°гөДЧц·ЁКЗФЪн—ДҝҢҚК©РЎҪMЦРіЙБўҝзВҡДЬІҝйTөД”ө“юРЎҪM��Ј¬УЙҢЈИЛШ“Шҹ����Ј¬ёчВҡДЬІҝйTөДИЛҶT¶јТӘ…ўјУ”ө“юРЎҪM�Ј¬Т•№ӨЧчлy

¶ИәН№ӨЧчБҝҒнҙ_¶ЁКЗҢЈВҡЯҖКЗјжВҡ…ўЕcЎЈ

НкіЙҫҺҙaТҺ„tәу��Ј¬ТА“юҫҺҙaТҺ„tЦр—lҙ_¶Ёмo‘B”ө“юәНҫҺҙa���Ј¬ҸД¶шНкіЙХыӮҖмo‘B»щөA”ө“юөДХыАн№ӨЧч����ЎЈ

өЪИэІҪЈәЖЪіх”ө“юңКӮдәНПөҪyЙПҫҖ

УРБЛ»щөA”ө“ю�Ј¬ҫНУРБЛERPЯ\РРөД»щөAЎЈө«ERPЙПҫҖәу�����Ј¬ПөҪyАпөД”ө“юКЗІ»КЗДЬүт·ҙУі¬FҢҚЗйӣrЈ¬ҫНТӘҝҙЖЪіх”ө“юДЬІ»ДЬј°•rңКҙ_өШдӣИлПөҪyБЛ�ЎЈ

УЙУЪЖЪіх”ө“ю·ҙУіөДКЗЙПҫҖДЗӮҖ•rйgьcөД”ө“юЈ¬ТтҙЛЯ^ФзңКӮдКЗӣ]УРТвБxөД��Ј¬Я@Р©КВ„ХМҺАн”ө“ю¶јКЗ„У‘BөД�����Ј¬ГҝМм¶јФЪЧғ»Ҝ�ЎЈТтҙЛНкіЙЖЪіх”ө“юңКӮдРиТӘёьҫ«ГЬөД•rйgұнЈ¬НЁіЈ•юЯ@ҳУ°ІЕЕУӢ„қЈә

ёщ“юERPн—ДҝөДҢҚК©ЯM¶И���Ј¬ҙ_ХJЙПҫҖ•rйg���Ј¬ІўЯMРРн—Дҝ№ЬҝШЎЈ

ФЪЙПҫҖЦ®З°Т»ӮҖФВғИЯMРРИ«ГжөДҺмҙжұPьc��Ј¬ІўФЪШ”„ХЙПЯMРРұPУҜұPМқМҺАн��ЎЈұPьc•rК№УГРВөДҫҺҙaТҺ„t�����ЎЈ

ТӘЗуёчҳI„ХІҝйTФЪЙПҫҖЦ®З°ұMҝЙДЬМҺАнНкОҙҪYЗеөДУҶҶОәН‘ӘКХ‘Әё¶ҶО“юЈ¬ТФңpЙЩКЦ№ӨәНПөҪyЗР“QөДлy¶И��Ј¬Н¬•rТІҪөөНИХәуҢҰЩ~өД№ӨЧчБҝ����ЎЈ

ФЪЙПҫҖЦ®З°ғЙЦЬ�����Ј¬јҜЦРИЛБҰҢўмo‘B”ө“юҢ§Ил»тХЯдӣИлПөҪy��ЎЈ

ФЪЙПҫҖ•rьcҢўҺмҙжЖЪіх�����ЎўҝЖДҝУао~әНОҙҪYҶО“юдӣИлПөҪy���Ў���ЈҝЙТ•”ө“юБҝөД¶аЙЩЯm®”МбЗ°»тХЯңюәудӣИлЈ¬ө«ТӘұЈіЦПөҪyЦРөД”ө“юЕcҢҚлHЗйӣrПа·ы���ЎЈ

ФЪЙПҫҖәуөДТ»ӮҖФВғИ�����Ј¬НЁЯ^әЛҢҰКЦ№ӨЩ~әНҢҚОп����Ј¬ҷzІйПөҪy”ө“юКЗ·сңКҙ_Ј¬ІўІйіцІо®җЛщФЪ�����Ј¬ЯMРРХ{Хы����ЎЈ

Х„өҪҢҰЩ~Ј¬Я@АпФЩ¶аХfҺЧҫд��ЎЈУЙУЪERPөДПөҪyҢҚ¬FІ»КЗәҶҶОөДДЈ”MКЦ№ӨЧчҳI���Ј¬ТтҙЛФЪПөҪyЙПҫҖЗ°әу���Ј¬ҳI„ХМҺАн·ҪКҪҝЙДЬ•юІ»Н¬Ј¬•юУРТ»Р©”ө“юКЗҢҰІ»ЙПөД�ЎЈҢҰІ»ЙП

өДФӯТтіэБЛҙ_ҢҚЩ~ҢҚІ»·ыЎўЩ~Щ~І»·ыНв�Ј¬З°әуөДҪyУӢәН№ЬАнөДҝЪҸҪІ»Т»ЦВТІКЗҢ§ЦВ”ө“юёщұҫҢҰІ»ЙПөДТ»ӮҖЦШТӘФӯТтЈ¬®…ҫ№”ө“юөДҳЛңК¶јІ»Т»ҳУБЛЎЈұИИзһйБЛәЛЛгңКҙ_

¶шФцјУөДЯ^¶ЙҝЖДҝ•юҢ§ЦВБнТ»Р©ҝЖДҝУао~І»Т»ЦВ���Ј¬лmИ»Я@ІўІ»У°н‘ЧоҪKөДШ”„ХҲуұн�����ЎЈ

ФЪМҺАнЯ@оҗ”ө“юөД•rәтЈ¬ТӘҸДАнҪвПөҪyөДЯүЭӢкPПөіц°l��Ј¬ҢӨЗу”ө“юөДЖҪәв���Ј¬¶®өГДДР©‘ӘФ“„hіэ���ЎўДДР©‘ӘФ“әПІўЎўДДР©‘ӘФ“НкЙЖ�����ЎЈ¶®өГИзәОИЎЙбКЗЙПЙП№Ұ·т���ЎЈ

В“ПөҹбҫҖ

В“ПөҹбҫҖ